Investir em fundos imobiliários é uma das formas mais simples de entrar no mundo dos investimentos sem comprar um imóvel inteiro. Eles permitem investir com pouco dinheiro e receber rendimentos mensais.

Com os FIIs, você acessa propriedades reais, como shoppings, galpões e hospitais, sem lidar com burocracia. Tudo de forma prática, digital e acessível.

Se você sempre quis investir em imóveis, mas achou caro ou complicado, os FIIs podem ser sua porta de entrada. O processo é simples, transparente e ideal para quem está começando.

Agora que você entende o potencial, vamos para o primeiro passo: conhecer o que são os fundos imobiliários e como eles funcionam.

O que são fundos imobiliários (FIIs)?

Os fundos imobiliários, ou FIIs, são investimentos que reúnem recursos de vários investidores para comprar e administrar ativos imobiliários. Esses ativos podem ser shoppings, galpões logísticos, hospitais, lajes corporativas, agências bancárias e até títulos de renda fixa ligados ao setor imobiliário. Em troca, o investidor recebe rendimentos mensais distribuídos pelo fundo, geralmente isentos de imposto de renda para pessoas físicas.

O funcionamento é simples: você compra cotas do fundo na bolsa de valores. Cada cota representa uma pequena parte dos imóveis ou dos direitos que o fundo possui. Assim, mesmo com pouco dinheiro, você participa de grandes empreendimentos e recebe uma fração dos lucros gerados por eles. Isso democratiza o investimento imobiliário e elimina a necessidade de lidar com inquilinos, reformas ou vacância diretamente.

Além disso, os FIIs oferecem transparência por meio de relatórios mensais, nos quais os gestores apresentam resultados, ocupação, despesas, rendimentos e perspectivas. Outro benefício é a liquidez: você pode vender suas cotas quando quiser, diferente de um imóvel tradicional que pode levar meses para ser vendido. É um investimento simples, acessível e ideal para quem busca renda recorrente.

Como os fundos imobiliários funcionam na prática

Os FIIs funcionam como uma espécie de “condomínio de investidores”. Todos compram cotas e o dinheiro reunido financia os imóveis. A gestão é responsável por administrar os contratos, renegociar aluguéis, manter operações e distribuir rendimentos. Você recebe parte dos lucros proporcional à quantidade de cotas que possui. É investimento imobiliário, porém totalmente digital.

Tipos de ativos que compõem um FII

Um FII pode ser composto por imóveis físicos (fundo de tijolo) ou títulos ligados ao setor (fundo de papel). Exemplos comuns incluem: galpões logísticos, hospitais, shoppings, lajes corporativas e CRIs. Cada tipo apresenta riscos e benefícios diferentes, permitindo montar uma carteira diversificada com pouco dinheiro.

Vantagens de investir em fundos imobiliários

Entre as vantagens estão: renda mensal, baixo valor mínimo para começar, gestão profissional, isenção de IR sobre os dividendos, diversificação de portfólio e liquidez. Para muitos iniciantes, os FIIs representam o primeiro passo para criar uma renda passiva real e previsível.

Como os FIIs geram renda mensal

Os fundos imobiliários se tornaram muito populares no Brasil por um motivo simples: eles pagam renda todos os meses. Essa renda, chamada de rendimentos ou dividendos, é distribuída aos investidores de acordo com a performance dos imóveis ou títulos que o fundo possui. É como se você recebesse aluguéis mensais — porém sem precisar comprar um imóvel inteiro, negociar com inquilinos ou lidar com reformas inesperadas.

O valor distribuído varia conforme o tipo de fundo. Nos FIIs de tijolo, a renda vem principalmente dos aluguéis pagos pelos locatários. Já nos FIIs de papel, ela vem dos juros e amortizações dos títulos imobiliários. A vantagem é que esses rendimentos são, na maioria dos casos, isentos de imposto de renda para pessoas físicas, o que aumenta o retorno líquido para o investidor.

Outro ponto importante é a previsibilidade. A maior parte dos contratos imobiliários usados pelos FIIs possui reajustes anuais, garantindo estabilidade e proteção contra a inflação. Além disso, os gestores trabalham para manter baixa a vacância e maximizar a receita, o que ajuda a manter a distribuição mensal constante — mesmo em períodos mais desafiadores.

De onde vem o dinheiro distribuído pelos fundos

A principal fonte de renda dos FIIs é o aluguel dos imóveis ou o rendimento dos títulos financeiros. Em muitos casos, os contratos são de longo prazo (como BTS e contratos atípicos), o que oferece segurança aos cotistas. Em fundos de papel, CRIs pagos mensalmente reforçam o fluxo de caixa do fundo.

A diferença entre dividendos e valorização das cotas

Além do rendimento mensal, os FIIs também podem gerar lucro por meio da valorização das cotas. Isso acontece quando a qualidade do fundo melhora, a gestão se torna mais eficiente ou o mercado reconhece o potencial dos ativos. Mesmo assim, muitos investidores preferem focar no dividendo por sua previsibilidade.

Por que os FIIs são tão procurados por quem busca renda passiva

A combinação de renda mensal, isenção de IR, simplicidade e liquidez torna os FIIs um dos investimentos favoritos de quem deseja construir renda passiva real. Em vez de depender apenas do salário, o investidor passa a ter uma nova fonte de entrada financeira — construída de forma gradual e sustentável.

Tipos de fundos imobiliários e como eles funcionam

Para investir com segurança em FIIs, o primeiro passo é entender que existem categorias diferentes — cada uma com características, riscos e formas de gerar renda. Isso evita comparações injustas, expectativas confusas e decisões impulsivas. Na prática, os FIIs funcionam como “caixinhas” especializadas: algumas focam em imóveis físicos, outras em títulos financeiros, enquanto algumas misturam estratégias.

Cada tipo de fundo desempenha um papel específico dentro de uma carteira de investimentos. Uns oferecem maior previsibilidade, outros trazem potencial de valorização, e alguns entregam rendimentos mais elevados. Quando você entende essas diferenças, pode construir uma carteira equilibrada e mais alinhada aos seus objetivos — seja buscar renda mensal, estabilidade ou crescimento de longo prazo.

Os três grupos mais conhecidos são: FIIs de tijolo, FIIs de papel e FIIs de fundos de fundos (FoFs). Além deles, há categorias mais específicas como FIIs de desenvolvimento e FIIs híbridos, que combinam diferentes estratégias. Nas próximas seções, você vai entender o que cada tipo faz e como identificá-los antes de investir.

FIIs de tijolo: imóveis físicos que geram aluguéis

Os FIIs de tijolo investem diretamente em imóveis reais: galpões logísticos, shoppings, hospitais, lajes corporativas, agências bancárias e outros. O retorno vem dos aluguéis pagos pelos locatários, o que traz previsibilidade e estabilidade. Eles também podem se valorizar quando o mercado imobiliário melhora ou quando o fundo renegocia contratos mais vantajosos.

FIIs de papel: renda de títulos imobiliários

Aqui, o fundo não compra imóveis, mas sim títulos de crédito como CRIs — dívidas imobiliárias que pagam juros mensais. Por isso, os FIIs de papel costumam ter dividendos maiores e mais regulares. Eles são mais sensíveis às variações da taxa de juros, o que pode aumentar ou reduzir a distribuição ao longo do tempo.

FIIs FoFs: fundos que investem em outros fundos

Os Fundos de Fundos funcionam como uma cesta diversificada de diferentes FIIs. O gestor escolhe cotas de vários fundos e monta uma estratégia balanceada. É uma forma simples de se expor ao mercado imobiliário sem precisar estudar cada fundo individualmente, embora as taxas de administração sejam um pouco maiores.

Quanto investir e como montar sua primeira carteira de FIIs

Começar a investir em fundos imobiliários é mais simples do que parece. Diferentemente de um imóvel físico, onde o valor de entrada costuma ser alto, você pode iniciar sua carteira de FIIs com menos de R$ 100. O importante não é o valor inicial, mas sim a consistência — investir um pouco todo mês cria uma base sólida de renda futura.

A montagem da carteira deve seguir seu objetivo: renda mensal, valorização de longo prazo ou diversificação. Em vez de buscar “o melhor FII do momento”, a estratégia mais segura é distribuir o dinheiro entre diferentes tipos de fundos. Isso reduz riscos e cria um portfólio resiliente, capaz de atravessar ciclos econômicos sem grandes oscilações.

Outro ponto essencial é analisar a saúde financeira e operacional dos fundos. Isso inclui olhar vacância, contratos de aluguel, qualidade dos imóveis, indexadores dos CRIs, gestão ativa e histórico de dividendos. Mesmo com pouco conhecimento inicial, você pode montar uma carteira simples, diversificada e com bom potencial de crescimento — desde que siga alguns princípios básicos.

Quanto investir por mês para começar com segurança

Não existe valor mínimo obrigatório. Porém, muitos investidores iniciam com R$ 50 a R$ 200 por mês. O ideal é investir um valor que não prejudique seu orçamento — e aumentar gradualmente à medida que ganha confiança e disciplina.

Como escolher os primeiros fundos para investir

Comece com fundos líquidos, bem avaliados e administrados por gestores experientes. Diversifique entre tijolo, papel e FoFs. Analise taxa de vacância, contratos, dívidas dos locatários e histórico de proventos. Evite fundos muito novos ou com poucos imóveis no início.

Estratégias simples para montar sua carteira

Uma carteira básica pode incluir:

- 1 FII de tijolo (estabilidade)

- 1 FII de papel (renda maior)

- 1 FII FoF (diversificação instantânea)

Essa combinação oferece equilíbrio entre risco e retorno, permitindo que você aprenda enquanto investe.

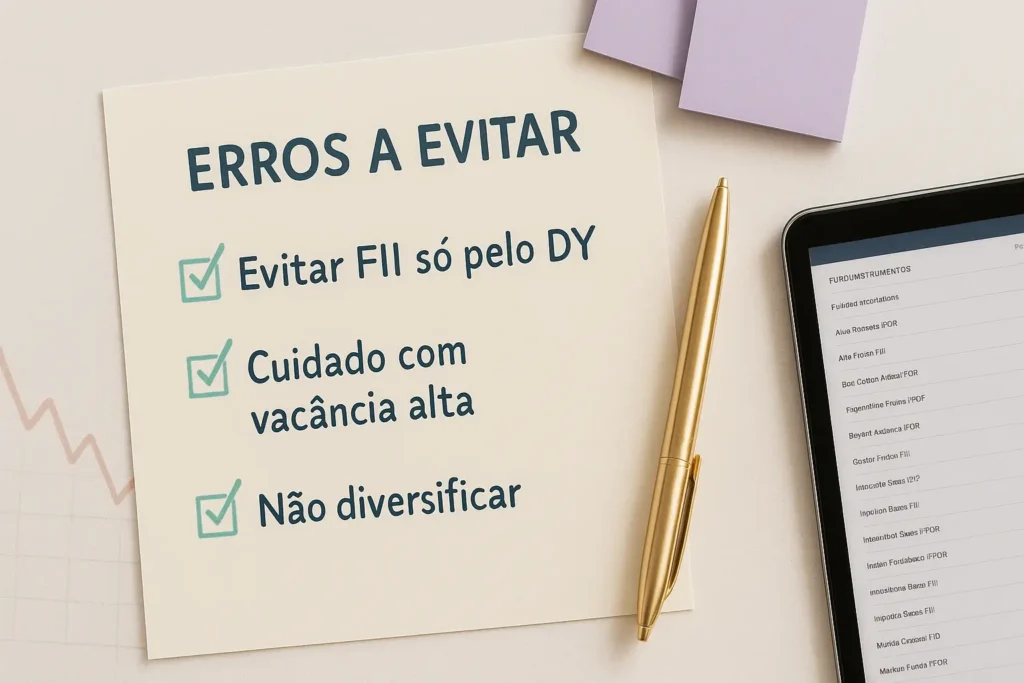

Riscos dos FIIs (e como evitá-los com escolhas simples)

Assim como qualquer investimento, os FIIs têm riscos — mas a boa notícia é que muitos deles podem ser reduzidos com escolhas simples e conscientes. A maior causa de frustração entre iniciantes não é o risco em si, mas a falta de entendimento sobre como cada tipo de fundo se comporta. Quando você compreende esses fatores, passa a investir com segurança, previsibilidade e tranquilidade.

Os riscos mais comuns envolvem vacância, inadimplência, queda nos dividendos, mudanças no cenário econômico e má gestão. No entanto, esses riscos impactam cada tipo de fundo de forma diferente. Fundos de tijolo, por exemplo, sofrem mais com vacância e renegociações de contratos, enquanto fundos de papel são mais sensíveis às taxas de juros. Já os FoFs podem variar conforme a performance dos fundos que compõem a carteira.

O segredo está em diversificar, escolher fundos de gestoras confiáveis e acompanhar relatórios mensais com calma — sem pânico. Investidores que entendem esses riscos constroem carteiras sólidas e evitam decisões impulsivas motivadas por notícias ou movimentações de curto prazo.

Vacância, juros e outros riscos que você deve conhecer

Vacância ocorre quando o imóvel fica vazio — reduzindo a renda do fundo. Em FIIs de papel, o principal risco é a variação de juros, que afeta os pagamentos mensais. Outros fatores incluem atrasos de locatários, renegociações e mudanças no setor imobiliário.

Como analisar a saúde de um fundo antes de investir

Verifique relatórios gerenciais, taxa de vacância, tempo de contratos, diversificação de locatários, qualidade dos imóveis, alavancagem e histórico de dividendos. Boas gestoras explicam decisões com clareza, e isso é um ótimo sinal.

Estratégias práticas para reduzir riscos

Diversifique entre setores (logístico, corporativo, varejo, papel), evite fundos com poucos imóveis, priorize contratos longos e acompanhe apenas relatórios mensais — não o sobe e desce diário das cotas. Simples assim.

Como analisar um FII na prática (passo a passo simples)

Depois de entender os tipos de FIIs, seus riscos e como eles geram renda, chega o momento mais importante: saber analisar um fundo antes de investir. Esse processo é muito mais simples do que parece, e você não precisa ser especialista em mercado financeiro para tomar boas decisões.

A análise de um FII começa pelo relatório gerencial — um documento mensal que mostra tudo o que você precisa saber: contratos, ocupação, rendimentos, perspectivas, riscos e estratégia do gestor. É nele que você identifica se o fundo é saudável, se tem potencial de crescimento e se entrega previsibilidade. Com apenas alguns minutos por mês, é possível acompanhar o desempenho sem estresse.

Outro ponto essencial é olhar para indicadores de mercado, mas sem se prender apenas ao dividend yield. Ele é útil, claro, mas não deve ser analisado sozinho. Fatores como vacância, localização, qualidade dos imóveis, solvência dos locatários e gestão influenciam muito mais o futuro do fundo do que um número pontual do mês.

A grande vantagem é que, com prática, essa análise se torna rápida e natural — e você passa a tomar decisões baseadas em dados, não em recomendações aleatórias.

Indicadores simples que todo iniciante deve observar

Os principais indicadores para uma análise inicial são:

- Dividend Yield (DY) — quanto o fundo paga mensalmente.

- Vacância — percentual de imóveis vazios.

- P/VP — compara preço da cota com valor patrimonial.

- Indexadores — IPCA, CDI, IGP-M (principalmente nos FIIs de papel).

- Inadimplência em FIIs de CRI.

Esses dados mostram a saúde financeira e a capacidade de pagamento do fundo.

Como ler o relatório gerencial sem complicações

Abra o relatório e procure três pontos principais:

- Rentabilidade e distribuição do mês — veja se é consistente.

- Atualizações de contratos — renovações, reajustes e novas locações.

- Vacância e pipeline — indica se o fundo está crescendo ou estagnado.

Esse documento é seu melhor amigo — ignorá-lo é investir no escuro.

Checklist rápido para escolher um bom fundo

Uma análise prática deve responder:

- O fundo tem imóveis ou títulos de qualidade?

- A gestão é transparente e experiente?

- A vacância é baixa ou está diminuindo?

- A renda é estável ou volátil?

- O fundo tem bom histórico de resultados?

Se a maioria das respostas for “sim”, você está diante de um FII sólido.

Fundos imobiliários: um caminho simples para começar a investir com segurança

Investir em fundos imobiliários (FIIs) é uma das formas mais acessíveis e inteligentes de entrar no mundo dos investimentos. Você aprende a construir renda mensal, diversificar o patrimônio e entender como funcionam setores essenciais da economia — tudo isso começando com pouco dinheiro e sem precisar participar diretamente do mercado imobiliário tradicional.

Ao longo deste guia, você viu que entender os tipos de FIIs, seus riscos e como analisar cada fundo permite tomar decisões mais seguras e estratégicas. A chave está em começar simples, investir com consistência e acompanhar apenas o necessário, sem cair em ruídos do mercado. Com o tempo, os FIIs se tornam um pilar importante na construção da sua liberdade financeira.

Se você aplicar o que aprendeu aqui, vai perceber que investir não é um bicho de sete cabeças — é uma habilidade prática, desenvolvida passo a passo, como qualquer outra.

Se este conteúdo te ajudou, você vai gostar ainda mais dos artigos sobre investimentos, finanças pessoais e inglês para carreira que já publicamos no blog. Explore e saiba cada vez mais sobre como conquistar sua independência financeira com investimentos.

Você também pode gostar:

- Como recomeçar a investir: guia prático para quem ficou parado

- Tesouro Direto ou CDB: qual é melhor para você?

- Fundos imobiliários (FIIs): o que são e como começar a investir

- Como investir com pouco dinheiro: guia para começar do zero

- Os 4 Melhores Fundos Imobiliários de Papel para Investir em 2025

- Os 4 Melhores Fundos Imobiliários de Tijolos para Comprar em 2025